Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

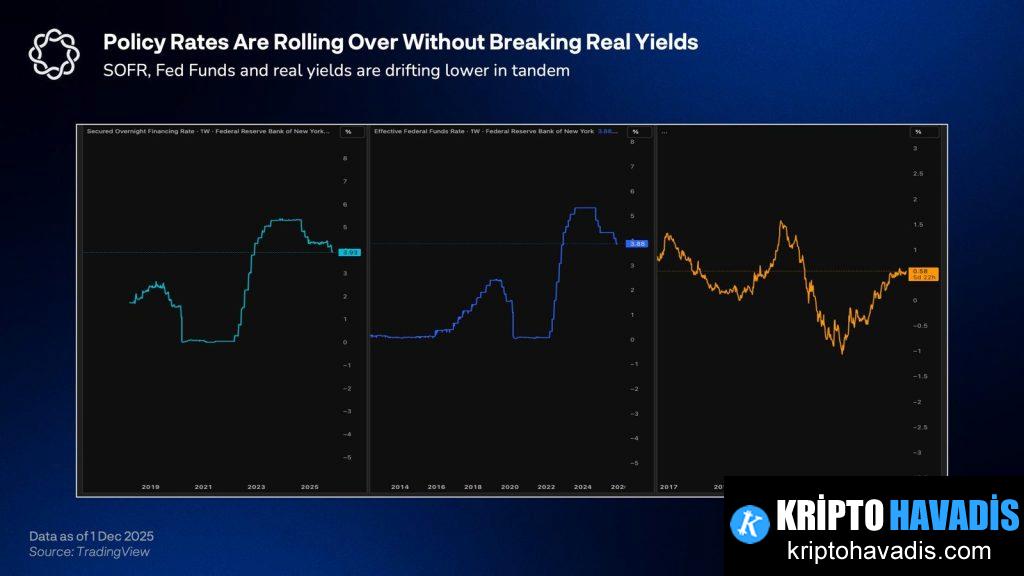

Gözlemler, Federal Reserve’in Aralık toplantısında 25 baz puanlık bir indirimi daha gerçekleştirme ihtimalini öne çıkarıyor. Bu adımla federal funds oranı yaklaşık 3.50-3.75% aralığına yaklaşırken, forward piyasaları 2026’ya kadar en az üç ek indirimi fiyatlayarak yıl sonuna doğru oranların düşük-3% seviyelerine gerilemesini öngörüyor. Delphi Digital, Aralık 1’de sona erecek niceliksel sıkılaştırmanın ardından Hazine Genel Hesabı çekilmesi ve Reverse Repo Programı’nın tamamen tükenmesiyle 2022’nin başından bu yana “ilk net likidite pozitifliği” ortamına geçildiğini belirtiyor ve 2026 yılını politika açısından headwind’in durduğu, hafif bir tailwind’e dönüştüğü yıl olarak görüyor. Buna göre 2026, portföy talebi için uzun vadeli getiriler, büyük değer hisseleri, altın ve Bitcoin gibi dijital varlıkları destekleyecek bir yapı vaad ediyor.

Fed’in küçültme zorunluluğu; enflasyon baskılarına rağmen karar Merkez bankalarının Aralık indirimi için piyasa fiyatlamaları heyecanla izlendi; CME FedWatch, toplantı öncesi %88 olasılık gösteriyordu. Dışsal veri eksikliği nedeniyle Ekim enflasyonu ve istihdam verileri yayınlanamazken, alternatif göstergeler karışık sinyaller veriyordu. Kobeissi Letters’ın analizinde, enflasyon %3’e inerken bile Fed’in vatandaşları korumak adına faizleri düşürmesi gerektiği vurgulanıyor ve K şeklindeki bir ekonomide tüketicilerin zorlandığı, büyük değer teknolojisi hisselerinin yükseldiği bir senaryo betimleniyor. Bu bağlamda “tüm bu koşullarda daha fazla indirim kapıda” mesajı öne çıkıyor.

Sahip olunan veriler arasında Perakende satışları Eylül’de yalnızca %0.3 artarken, Aralık ayına kadar S&P 500’ün %17.8’lik yıl içi yükselişi, gelir eşitsizliğini derinleştiriyor ve işgücü piyasasına yönelik baskıları sürdürüyor. Goldman Sachs başekonomisti Jan Hatzius, Fed’in Ocak’ta ara verip Mart ile Haziran’da indirimlere devam edeceğini ve faizin 3-3.25%’lik bir terminal seviyesine ulaşacağını öngörüyor. Reuters’a göre Bank of America ise Aralık için öngörüsünü “tut”tan indirime çevirdi ve bir sonraki adımda politikanın genişleyici seviyeye kayma riskinin arttığını belirtti. Bunun ötesinde niceliksel sıkılaştırmanın son bulması, 2023 ve 2024 boyunca likiditeyi törpüleyen aylık yaklaşık 60 milyar dolarlık dengeleme tablosunun azaltılmasına yol açtı.

Komite içindeki görüş ayrılıkları piyasa oynaklığını artırıyor Ekim toplantısında görülen hipernüanslı ayrılıklar ve bir çalışma grubunun aynı anda indirim yapılması ve yapılmaması önerileriyle geçmişte çok nadir rastlanan bir durum ortaya çıktı. Forbes’a göre toplantı tutanakları, bazı katılımcıların hedef aralığını düşürmeyi isterken bazıları mevcut seviyeyi korumayı savunduğunu gösteriyor. Ayrıca politik baskılar da gündeme damgasını vurdu; Trump yönetiminin Fed başkanı adayları için röportajları iptal ettiği iddiaları, Powell yerine Hassett’in gelecek mayısta başkanlık koltuğuna oturabileceği yönünde spekülasyonlara yol açtı. Bank of America ise gelecek yıl için iki ek indirimin 2026’da olacağını öne sürüyor; bu, liderlik değişikliğine bağlı bir öngörü olarak sunuluyor. Globalt Investments’ın kıdemli portföy yöneticisi Keith Buchanan ise piyasanın hawkish tonun gevşeyerek zayıf işgücü verileriyle daha uyumlu bir görünüm arayışında olduğunu belirtiyor.

Asya para birimleri için rahatlama potansiyeli Reuters’a göre Aralık’taki indirimin ve 2026’daki rahatlamaların Asya para birimlerini olumlu yönde etkileyebileceği öne sürülüyor. Hindistan rupisi, dolar karşısında 90 barierini aşmasının ardından baskıların hafiflemesini beklerken Endonezya rupesi, Güney Kore wonu ve Filipin peso’su da son çeyrekte %4’ten fazla değer kaybı yaşamış olsalar da Fed politikasının genişletici hale gelmesiyle istikrar kazanabilir. Bloomberg’e göre işlemciler şimdiden Aralık’taki dörtte bir noktası indirimin %90’ın üzerinde bir olasılıkla fiyatlıyorlar ve Asya FX için daha geniş bir rahatlama potansiyeli bulunuyor.